Bibberende banken

Sinds de laatste economische crisis zijn de algemene banken steeds terughoudender geworden met het verstrekken van financiering aan het midden- en kleinbedrijf. Het uitstaande bedrag aan bancair krediet neemt al af sinds eind 2012, zo valt te lezen in de Financieringsmonitor 2019 van het CBS. Hoewel de grootbanken nog steeds een belangrijke speler zijn op het gebied van leningen blijkt het voor de gemiddelde MKB-ondernemer erg lastig om werkkapitaal aan te trekken. En dat terwijl hij dat werkkapitaal hard nodig heeft, bijvoorbeeld om de groei van zijn bedrijf te financieren of seizoenpieken op te vangen. Maar door het gebrek aan ‘harde’ zekerheden – en met de crisis nog redelijk vers in hun geheugen – geven de grootbanken niet thuis.

Factoring snelgroeiende financieringsvorm

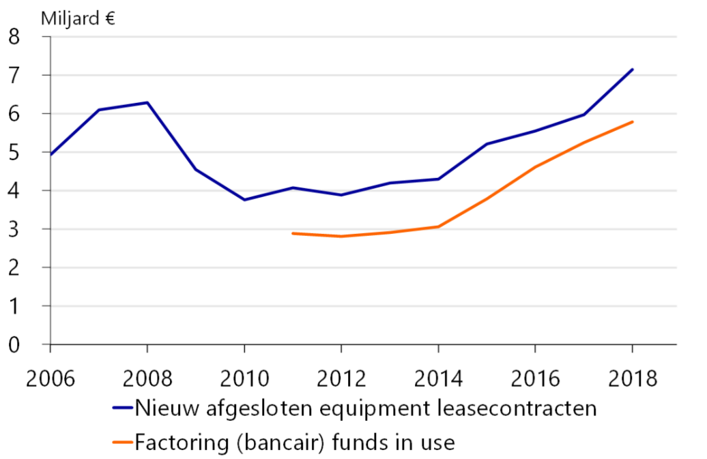

De aangewezen oplossing luistert naar de naam factoring. Ten opzichte van 2018 was factoring in 2019 een van de snelst groeiende non-bancaire financieringsvormen. In de afgelopen vijf jaar verdubbelde zelfs de hoeveelheid financiering via factoring, zoals op de afbeelding hieronder te zien is. Niet voor niets sprongen in Nederland de afgelopen jaren tientallen nieuwe financiers in het gat dat de grootbanken hebben laten vallen. Deze new kids on the block bieden vaak twee basisoplossingen: financiering van de gehele debiteurenportefeuille (traditionele factoring) of koop van één of meer facturen (single invoice factoring).

Toelichting: Bevat voornamelijk bancaire factoring. De totale factoringmarkt is dus groter. Inclusief grote bedrijven.

Structurele oplossing

In het eerste geval – financiering van de gehele debiteurenportefeuille – draagt de mkb-onderneming periodiek, meestal één keer per week, zijn facturen over. In ruil daarvoor krijgt het financiering in rekening-courant (bevoorschotting) van 70 tot wel 90 procent van het totale factuurbedrag inclusief btw. De precieze hoogte van de financiering hangt af van diverse factoren, waaronder spreiding van het aantal klanten, hardheid van de geleverde prestatie en of de debiteuren kredietverzekerd zijn. Nadat de debiteuren betaald hebben, ontvangt het bedrijf het restant van het bedrag. Deze vorm van factoring biedt een structurele oplossing voor de financieringsbehoefte van een bedrijf. Bovendien zijn de kosten niet veel hoger dan die van een rekening-courantkrediet bij de bank.

Eenmalige kredietbehoeftes

Bij scenario twee – de verkoop van één of meerdere facturen – ‘verkoopt’ de ondernemer de factuur aan de factormaatschappij. Hij krijgt dan direct een bedrag van 90 tot maximaal 98% van het factuurbedrag uitbetaald. De factormaatschappij loopt vervolgens het risico op non-betaling. Daarom accepteert de financier alleen facturen met betrekking tot afgeronde prestaties op kredietwaardige debiteuren. Deze vorm van factoring is een stuk duurder, maar is bij uitstek geschikt om eenmalige of tijdelijke kredietbehoeftes in te vullen.

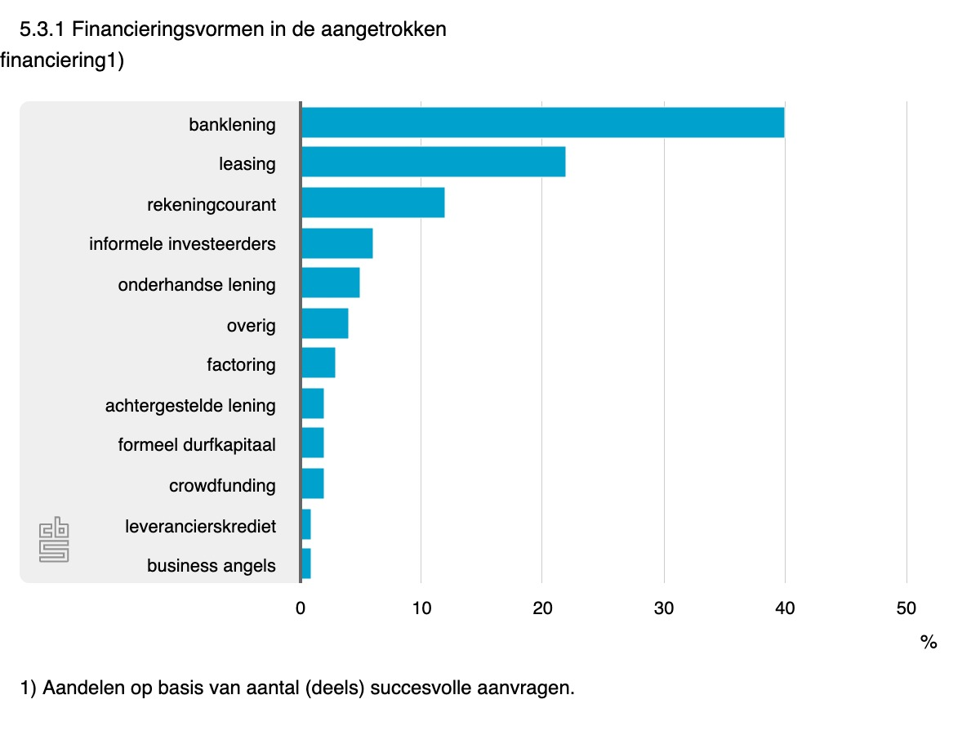

Overige financieringsvormen

Naast de twee basisvarianten factoring zijn er nog vele andere vormen van factoring. Maar factoring is zeker niet de enige manier om financiering te verkrijgen, zoals in de afbeelding hieronder te zien is.

Wilt u weten welke vorm van factoring of andere financiering past bij uw bedrijf? Wij adviseren u graag over de juiste financieringsvorm.