Verhogen van uw kredietlimiet

Om in aanmerking te komen voor een verhoging van uw kredietlimiet, is het belangrijk dat de verzekeraar beschikt over de meest recente jaarcijfers, eventueel aangevuld met halfjaarcijfers. Mocht dit onvoldoende zijn, dan kunt u ook betalingservaringen of een garantie van de moedermaatschappij meesturen om de limiet wél te krijgen. Aanvullend kan een goed onderbouwd businessplan, in combinatie met een cashflow forecast, wel eens het laatste zetje geven.

Stappenplan voor het aanvragen van een kredietverhoging

De stappen die u moet doorlopen voor het aanvragen van een kredietverhoging, eventueel aangevuld met een Top-Up dekking, zijn:

Stap 1: Limietverhoging aanvragen

In eerste instantie kunt u altijd een verhoging aanvragen van de gewenste dekking bij de bestaande verzekeraar. Wij spelen hierin een bemiddelende rol en zoeken naar oplossingen om de limiet te verkrijgen.

Stap 2: Tijdelijke verhoging van de limiet

Mocht u de verhoging van de limiet niet permanent krijgen, dan bestaat de mogelijkheid om te werken met een tijdelijke verhoging.

Stap 3: Interne Top-Up limiet

Blijft de verzekeraar bij haar standpunt, dan bieden zij u onder bepaalde voorwaarden de mogelijkheid om tegen extra kosten een Top-Up limiet aan te vragen.

Stap 4: Externe Top-Up limiet

Wanneer de primaire verzekeraar onvoldoende limiet geeft op een debiteur, kan een derde partij een bijkomende – tijdelijke of permanente – dekking verschaffen. Meestal neemt deze derde partij de termijnen van de primaire kredietverzekering over. Indien hogere dekking niet mogelijk is, moet u toestemming krijgen van uw bestaande verzekeraar om een Top-Up verzekeraar (met naam en toenaam) toe te staan. In de polis staat namelijk dat u het ongedekte deel zelf dient te dragen en niet elders mag verzekeren.

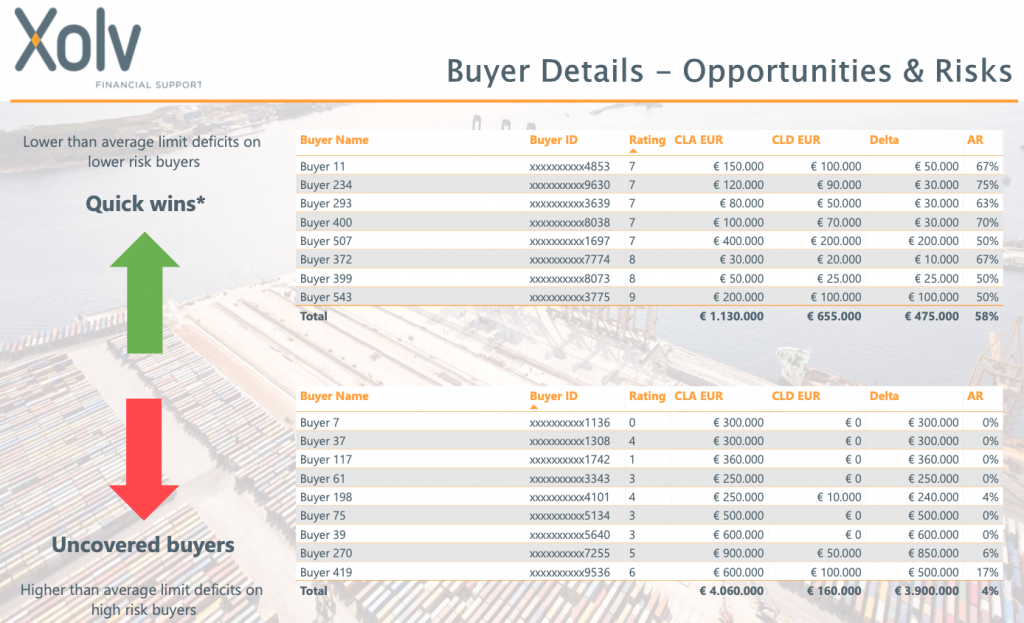

Scannen van limieten

Wij scannen regelmatig de limieten van onze klanten en geven inzicht in waar zij limieten kunnen herstellen of verhogen. Dit doen wij proactief en op basis van de individuele buyer ratings (=kans op faillissementen per bedrijf). Zie voorbeeld analyse.

Meer informatie

Wilt u meer weten over de mogelijkheden van kredietinformatie en hoe u uw huidige voorzieningen voor kredietrisico’s kunt verbeteren? Neem dan contact met ons op via info@xolv.nl of 073 – 820 02 95. Onze specialisten staan u graag te woord.